Mutuelle SMI est au cœur des décisions liées à l’assurance santé moderne, et le sujet des garanties et des niveaux de remboursement est devenu crucial pour les assurés souhaitant optimiser leur couverture. Cet article propose une décryptage clair et pratique des garanties proposées par Mutuelle SMI, des mécanismes qui régissent les niveaux de remboursement, et des conseils pour mieux gérer la prise en charge des frais médicaux. On explore comment s’organise la gestion des remboursements, quels sont les plafonds et franchises propres à chaque offre, et comment le choix d’une complémentaire santé peut influencer le reste à charge, notamment dans le cadre du parcours de soins. En 2026, l’offre de Mutuelle SMI gagne en transparence et en lisibilité, avec des mécanismes de remboursement plus intelligibles et des guides clairs pour ajuster les cotisations en fonction des besoins réels de chacun. Cette évolution répond à une expectation croissante des consommateurs: accéder rapidement à une information fiable sur les garanties, comprendre comment les remboursements s’imputent sur les dépenses liées à la sécurité sociale et la mutuelle, et optimiser l’équilibre entre assurance santé et complémentaire santé.

En bref

- Des garanties claires et des niveaux de remboursement ajustables selon le parcours de soins.

- Une meilleure prise en charge des frais médicaux et une gestion des remboursements plus fluide.

- Les cotisations reflètent le niveau de couverture et les options de complémentaire santé choisies.

- Des outils pour suivre les remboursements et optimiser l’usage de votre assurance santé.

Mutuelle SMI : garanties essentielles et comment elles couvrent vos frais médicaux

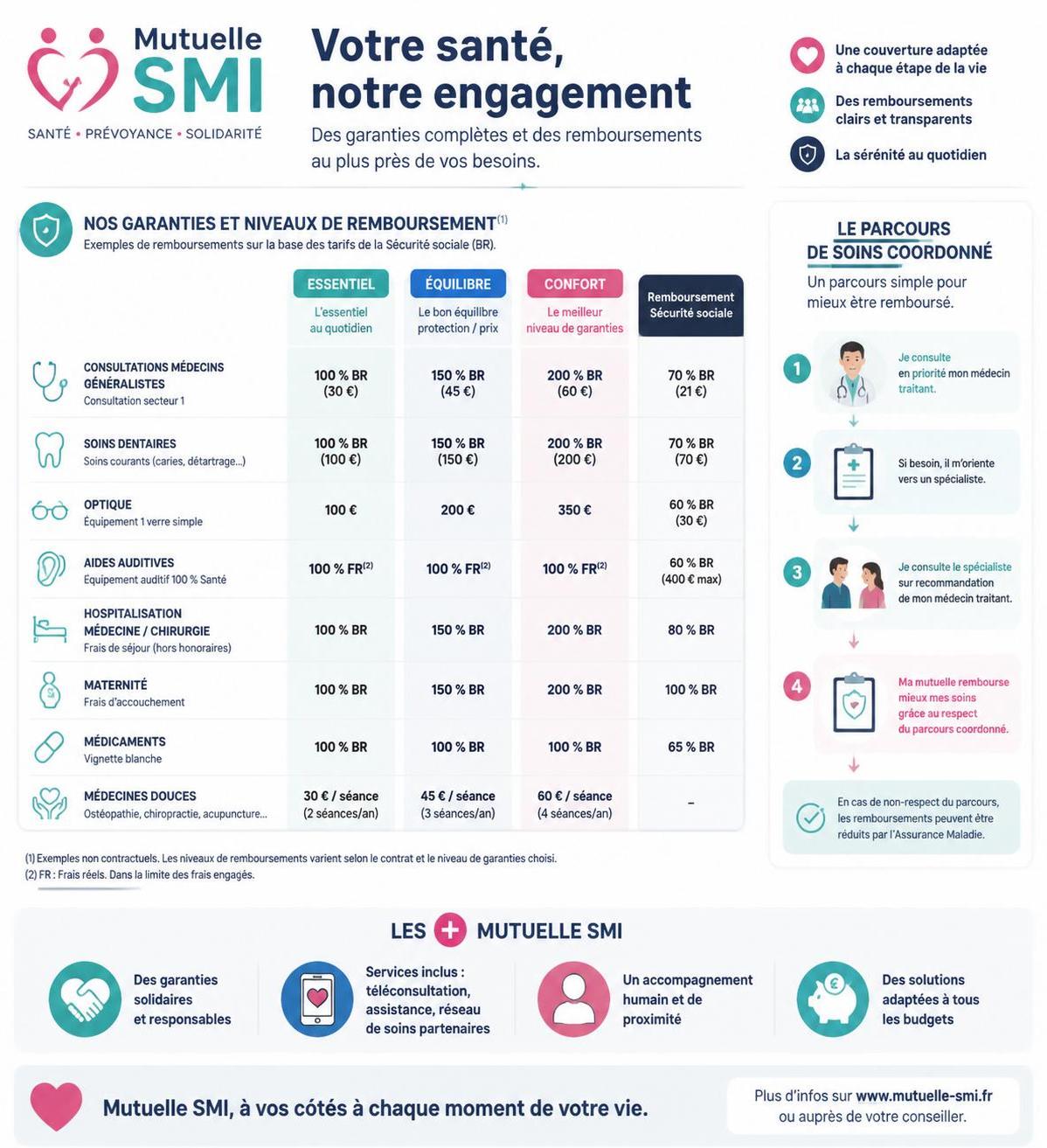

Dans le cadre de Mutuelle SMI, les garanties couvrent différents postes, des consultations générales aux soins hospitaliers, en passant par l’optique et le dentaire. Le niveau de rémboursement dépend du type de frais et du parcours de soins; le système encourage l’utilisation du réseau afin d’optimiser la prise en charge et de limiter les dépenses non remboursées pour les frais médicaux les plus courants. Chaque offre propose des plafonds annuels et des plafonds par catégorie, qui déterminent le reste à charge après remboursement. Pour les assurés, comprendre le mécanisme de gestion des remboursements et les conditions de garantie est crucial afin d’éviter les mauvaises surprises lors d’un rendez-vous ou d’une hospitalisation. Les cotisations reflètent le niveau de couverture choisi et l’étendue des garanties; elles peuvent varier selon l’âge, le profil et les options choisies pour la complémentaire santé. Enfin, le détail des garanties et des plafonds est accessible dans l’espace client et les documents contractuels, afin de suivre précisément ce que votre Mutuelle SMI couvre et ce qui reste à votre charge.

Pour illustrer le fonctionnement, prenons l’exemple concret de Camille, 42 ans, qui a recours régulièrement à des consultations et à des soins dentaires. Grâce au parcours de soins et à une garantie adaptée, une grande partie des frais est prise en charge, réduisant le reste à charge et offrant une meilleure visibilité sur les cotisations mensuelles. Cette configuration montre comment, avec Mutuelle SMI, le lien entre frais médicaux, prise en charge et gestion des remboursements peut devenir un atout réel dans la gestion du budget santé. En pratique, le choix d’une offre bien adaptée peut également influencer les plafonds et les délais de remboursement, d’où l’importance d’examiner les documents contractuels et l’espace personnel.

Pour approfondir, voici une explication claire des niveaux de remboursement et de leur impact sur votre budget santé.

Niveaux de remboursement et prise en charge: décryptage pas à pas

Les mécanismes de remboursement dépendent de plusieurs paramètres: le type de frais (frais médicaux), le taux de remboursement affiché dans le contrat et les plafonds annuels. Le tableau ci-dessous donne un aperçu synthétique des catégories, exemples et taux typiques, afin de mieux comprendre comment Mutuelle SMI gère la prise en charge et la gestion des remboursements.

| Type de frais | Exemple | Taux de remboursement | Commentaire |

|---|---|---|---|

| Consultations médicales | Généraliste ou spécialiste | 70% à 100% | Selon le parcours de soins et le contrat |

| Hospitalisation | CHU ou clinique | 50% à 300% du tarif de convention | Plafonds annuels à vérifier |

| Soins dentaires | Soins courants | 50% à 100% | Orthodontie selon plafond |

| Optique | Lunettes, lentilles | 60% à 150% | Plafond annuel |

Cas concret: vous planifiez une hospitalisation et des soins dentaires. En respectant le parcours de soins et en privilégiant les prestations couvertes, le remboursement peut atteindre des pourcentages élevés, mais les plafonds annuels et les franchises restent déterminants pour le reste à charge. Ce cadre vous permet de prévoir votre budget santé sur l’année et d’ajuster les cotisations si nécessaire, afin de maintenir une couverture cohérente avec vos besoins.

Checklist pratique pour optimiser votre Mutuelle SMI

- Vérifier le taux de remboursement applicable à chaque type de frais et les plafonds correspondants.

- Respecter le parcours de soins pour accéder au meilleur niveau de remboursement.

- Activer les options de complémentaire santé pertinentes selon vos actes médicaux habituels.

- Suivre les remboursements via l’espace client et ajuster les cotisations si votre situation évolue.

- Consulter les notices contractuelles pour connaître les exclusions et les franchises éventuelles.

Comment sont calculés les niveaux de remboursement chez Mutuelle SMI?

Les niveaux de remboursement dépendent du type de frais (consultations, hospitalisation, optique, etc.), du taux appliqué dans le contrat et des plafonds annuels. Le parcours de soins peut influer sur le taux et l’ordre de priorité des remboursements, afin de favoriser une prise en charge optimisée des frais médicaux.

Quelles garanties couvrent les frais médicaux courants?

Les garanties couvrent généralement les consultations, les actes techniques, les soins dentaires et l’optique. Le degré de couverture varie selon l’offre Mutuelle SMI et les plafonds, mais l’objectif est une prise en charge suffisante pour limiter le reste à charge.

Comment suivre mes remboursements et optimiser ma complémentaire santé?

Accédez à l’espace client pour suivre l’état des remboursements, demander des justificatifs si nécessaire et ajuster vos cotisations en fonction de l’évolution de vos besoins de santé et du parcours de soins choisi.

Et si mes besoins changent?

Vous pouvez ajuster votre contrat et vos cotisations. Il est conseillé de revoir les garanties, les plafonds et les options de complémentaire santé au moins une fois par an, en tenant compte de votre état de santé et des dépenses prévues.