En bref

- Le relevé d’informations est l’élément central lors d’un changement d’assurance auto, permettant de vérifier le bonus malus, les sinistres et l’historique conducteur.

- Ce document précise les conducteurs désignés, le véhicule assuré et le coefficient qui sert à calculer la prime d’assurance.

- Son obtention et sa vérification préparent une proposition plus juste du nouvel assureur et évitent les mauvaises surprises lors de la résiliation du contrat.

En 2026, le relevé d’informations demeure l’outil de référence pour évaluer l’historique d’un contrat auto et pour adapter l’offre lors d’un changement d’assureur. Le cadre européen harmonisé, en vigueur depuis 2025, permet une comparaison plus lisible entre assureurs, tout en conservant des mentions propres au système français, notamment le coefficient de réduction-majoration.

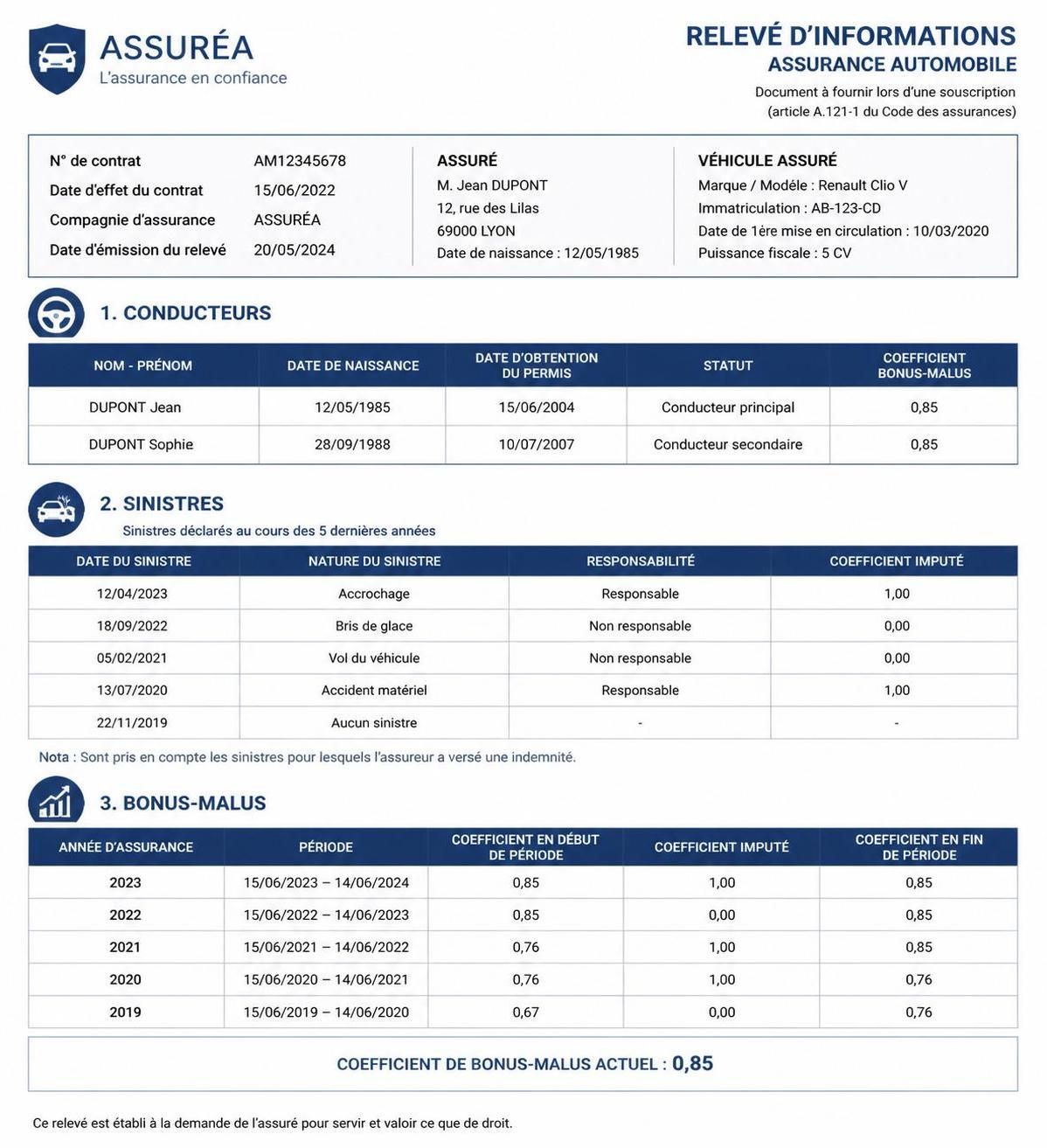

Relevé d’informations assurance auto : utilité, contenu et demande

Le relevé d’informations est établi par l’assureur qui couvre ou a couvert le véhicule. Il offre à une nouvelle compagnie une vue d’ensemble de l’évolution du contrat, des conducteurs déclarés, de l’usage du véhicule, du bonus-malus et des sinistres enregistrés sur les dernières années. On l’appelle parfois la « carte d’identité du conducteur », mais cette appellation n’est pas parfaitement exacte : le relevé décrit d’abord un contrat automobile et n’inclut pas nécessairement tous les éléments du permis, les contraventions ou l’intégralité des accidents personnels du conducteur.

Attention : dans un foyer avec plusieurs véhicules, le relevé peut mentionner les deux noms si l’un est conducteur secondaire sur le contrat. Le coefficient de réduction-majoration reste toutefois celui du contrat et ne suit pas automatiquement un conducteur secondaire s’il décide d’assurer son propre véhicule plus tard.

Il ne faut pas le confondre avec d’autres documents. Par exemple, le RII (relevé intégral du permis) et le Mémo Véhicule Assuré remplissent des fonctions distinctes, tout comme l’Avis d’échéance qui détaille uniquement la cotisation et le coefficient à l’échéance.

Pour mieux comprendre les différences, voici une comparaison rapide :

| Document | Qui le délivre | Utilité |

|---|---|---|

| Relevé d’information assurance auto | L’assureur | Présenter le contrat, les conducteurs, les sinistres et le bonus-malus |

| Relevé d’information intégral du permis | L’administration | Présenter la situation administrative du permis de conduire |

| Mémo Véhicule Assuré | L’assureur | Fournir les principales références du contrat et du véhicule |

| Avis d’échéance | L’assureur | Indiquer la cotisation et le coefficient appliqué à l’échéance |

Contenu et objectifs du relevé d’informations

Depuis juillet 2025, le relevé national adopte un modèle européen harmonisé, tout en conservant des éléments propres au système français, notamment le bonus-malus. Le document liste :

- Références du contrat et du véhicule (noms et coordonnées de l’assureur, numéro de contrat, immatriculation, période et date d’établissement).

- Les conducteurs désignés (identité et permis des personnes officiellement déclarées sur le contrat).

- Le coefficient de réduction-majoration et, le cas échéant, le nombre d’années avec un coefficient bas (ex.: 0,50).

- Les sinistres des cinq périodes annuelles (date, nature, conducteur concerné, part de responsabilité).

Le relevé sert aussi à vérifier la cohérence entre le bonus-malus et le tarif annoncé par le nouvel assureur. Par exemple, un devis peut être élaboré avec un coefficient de 0,68 et l’historique final pourrait montrer 0,76 ou une sinistre avec responsabilité partagée, ce qui peut amener une révision du devis. En 2026, cette logique reste inchangée : le logiciel de tarification intègre les informations du relevé, mais d’autres paramètres comme le type de véhicule, le kilométrage et l’usage professionnel influencent aussi le prix final.

Pour profiter pleinement du relevé, écoutez ces conseils clés : vérifier que les conducteurs et le véhicule correspondants au devis; comparer le coefficient avec l’avis d’échéance; et contrôler chaque sinistre (date, nature, responsabilité) afin d’éviter une majoration injustifiée.

Comment obtenir et vérifier le relevé d’informations

La méthode dépend surtout de l’urgence et du moment choisi pour changer d’assurance. En premier lieu, consultez votre espace client, typiquement dans les sections Mes documents ou Contrat auto, et cherchez une option comme Attestations ou Demander un justificatif. Si le document n’est pas immédiatement disponible, cela reste normal : le droit autorise l’envoi du relevé dans les quinze jours suivant la demande expresse.

Pour accélérer l’obtention, privilégiez une demande écrite (mail, messagerie sécurisée, formulaire avec accusé ou courrier recommandé). Votre message doit contenir :

- Votre nom et le numéro de contrat

- L’immatriculation du véhicule

- Votre adresse d’envoi et la mention « relevé d’information complet »

Pour préparer une résiliation ou un changement, il est aussi utile de savoir que le relevé doit être remis lors de la résiliation et peut être joint à la confirmation ou resté accessible temporairement dans l’ancien espace client.

Quelles informations figurent sur le relevé et comment les vérifier

Les informations essentielles incluent :

- Les références du contrat et du véhicule pour identifier le bon dossier (nom de l’assureur, numéro de contrat, immatriculation, période).

- Les conducteurs désignés et leurs identités; seul l’historique des conducteurs officiellement déclarés est mentionné.

- Le bonus-malus, la période couverte et, le cas échéant, le nombre d’années à coefficient 0,50.

- Les sinistres des cinq périodes annuelles, avec la date, la nature et la part de responsabilité.

Si une information est fausse, adressez une contestation précise accompagnée des pièces justificatives (constat, avenant, ancien relevé, etc.). Demandez à obtenir une version rectifiée et un nouveau relevé. En cas de litige persistant, faites une réclamation écrite et contactez éventuellement le médiateur après deux mois de réponse négative.

Cas particuliers et conseils pratiques

- Conducteur secondaire : le souscripteur peut demander le relevé du contrat et le nom du conducteur secondaire doit y apparaître s’il était officiellement désigné. Le transfert du bonus n’est pas automatique lors d’un changement de véhicule.

- Voiture de fonction : dans les contrats de flotte, l’employeur ou le gestionnaire de flotte émet le relevé; le salarié peut parfois obtenir une attestation précisant les périodes et les sinistres.

- Retour de l’étranger : un relevé équivalent peut suffire; demandez une attestation de l’ancien assureur indiquant les périodes et les sinistres et vérifiez les langues/format autorisés par le nouvel assureur.

- Absence d’assurance longue durée : l’ancien relevé peut toujours servir pour expliquer le parcours, mais il ne garantit pas le tarif antérieur; l’assureur peut appliquer une tarification proche de celle d’un conducteur novice.

Modèle d’e-mail type pour la demande :

Objet : demande de relevé d’information – contrat auto n° [numéro]

Madame, Monsieur,

Je suis souscripteur du contrat d’assurance automobile n° [numéro], relatif au véhicule immatriculé [immatriculation].

Je vous demande de me transmettre mon relevé d’information complet, comportant notamment les conducteurs désignés, le coefficient de réduction-majoration et l’historique des sinistres.

Merci de me l’adresser au format PDF à l’adresse suivante : [adresse e-mail].

Cordialement,

[Prénom Nom]

Modèles et liens utiles

Pour compléter vos recherches, vous pouvez consulter des ressources complémentaires comme le Numéro de police assurance et les informations liées à des assurances et services affiliés. Ces ressources peuvent faciliter la compréhension des références contractuelles et des documents associés.

Pour aller plus loin, découvrez aussi des ressources et services partenaires : assurances SPB affinitaires et autres informations utiles dans le cadre de votre parcours d’assurance.

Questions fréquentes

Le relevé d’informations peut-il être demandé sans résilier ?

Oui. Le souscripteur peut en faire la demande à tout moment, sans devoir résilier son contrat ou annoncer une souscription à un autre assureur.

Est-il gratuit d’obtenir le relevé ?

Oui, la remise du relevé d’information est une obligation de l’assureur et ne doit pas entraîner de frais pour le souscripteur.

Le relevé remplace-t-il l’avis d’échéance ?

Non. L’avis d’échéance indique la cotisation et le coefficient appliqué à l’échéance, mais ne détaille pas tous les conducteurs et sinistres comme le relevé.

Que faire en cas d’erreur sur le relevé ?

Contester précisément avec des pièces (constat, avenant, ancien relevé) et demander une rectification suivie d’un nouveau relevé.

Questions fréquentes approfondies

Pour résumer, le relevé d’informations est le document qui permet au nouvel assureur d’évaluer votre profil et de calculer votre prime d’assurance en fonction de votre bonus malus, des sinistres et de l’historique conducteur. Il est crucial de vérifier les détails avant la résiliation contrat et la souscription du nouveau contrat afin d’éviter toute surprise tarifaire. L’obtention du relevé doit se faire dans les délais et les procédures prévus par le Code des assurances, et les documents doivent refléter fidèlement l’état du contrat au moment de la demande.